炒股就看金麒麟分析师研报,权威,专业香港期货配资,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

外行看热闹,内行看门道。在光伏全产业链正处于低谷期时,通威股份突然以50亿元并购润阳股份,一石激起千层浪。行业视角外,投资者惊讶于创二代刘舒琪继任后就敢于大手笔投资;行业视角下,硅料和电池片双龙头的通威吞下暂时麻烦缠身的电池片黑马润阳,即“老大”吞下“老五”,是否会打破头部企业之间的竞争格局?

8月14日,通威股份公告称,拟斥资50亿元取得IPO失利的润阳股份不低于51%的股权,交易完成后,润阳股份将成为通威股份的控股子公司。

这将是光伏行业史上最大并购案,或预示着行业触底后,整合拉开序幕。

润阳“打折”自救

单从投资案例看,这是一家明星独角兽企业打折“卖身”的故事。

作为被收购标的,润阳股份是名副其实的电池片龙头。2020年至2022年,润阳股份连续三年电池出货排名全球前三,2023年其电池出货位列全球前五,而通威股份电池出货位列全球第一。

尽管一直备受国资扶持,但润阳股份的上市融资充满坎坷。2023年6月29日,润阳股份获得IPO批文。但就在今年,由于公司未能在一年有效期内发行,批文失效,IPO之路戛然而止。

万创投行研究院院长段志强向《国际金融报》记者表示,从并购背景上看,本次收购发生在光伏行业的变革和调整阶段,从当前盈利能力看,景气度还处在一个波动区间,企业亏损越来越多,停产半停产状态明显,目前其实是行业发生整合的最佳时期。尤其是对头部光伏企业而言,乘机收购一些有优质资产或优质业务的企业,是非常符合双方预期的。一方面,被并购企业出现资金短缺的局面,偿债压力大需要与并购方合作。另一方面,并购方自身资金实力强大,且具备行业影响力,会协调各类社会资源通过其他方式进行资产注入。

段志强认为,并购也需要契机,并不是所有企业都值得被并购。部分企业虽然有优质资产,规模也有优势,然而并购能否成功,还要看被并购标的所处的阶段。有时候标的公司的发展状况可能根本撑不到底部,那么其也不存在被并购的价值。

在IPO撤单后,润阳股份“卖身”可能是最好的选择。首先,在行业内卷之下,今年已有多家光伏企业先后申请撤回或中止IPO计划,比如中润光能、美晶新材等。其次,润阳资金链并不乐观,上半年已经出现裁员和员工停薪的情况,且负债率近80%。最后,润阳股份冲击IPO失败的一个原因在于,虽然其出货量排名前五,但是可能面临电池技术落后的状态。对润阳而言,此次并购将有助于其在技术升级、市场拓展等方面实现跨越式发展,进一步提升其在行业中的地位。

然而,让外界唏嘘的是,这场劣势下的并购很凶猛。此前,润阳股份的估值一度高达400亿元,如今不但被通威收购,且收购价格还被“打骨折”,侧面反映出光伏行业恶性竞争的现状。

通威谋求自保

那么,通威到底看上了润阳的什么价值?通威股份表示,“经过多年发展,润阳股份在美国、泰国、越南等部分海外市场也建设了富有竞争力的产能布局,能够满足海外市场溯源要求。”

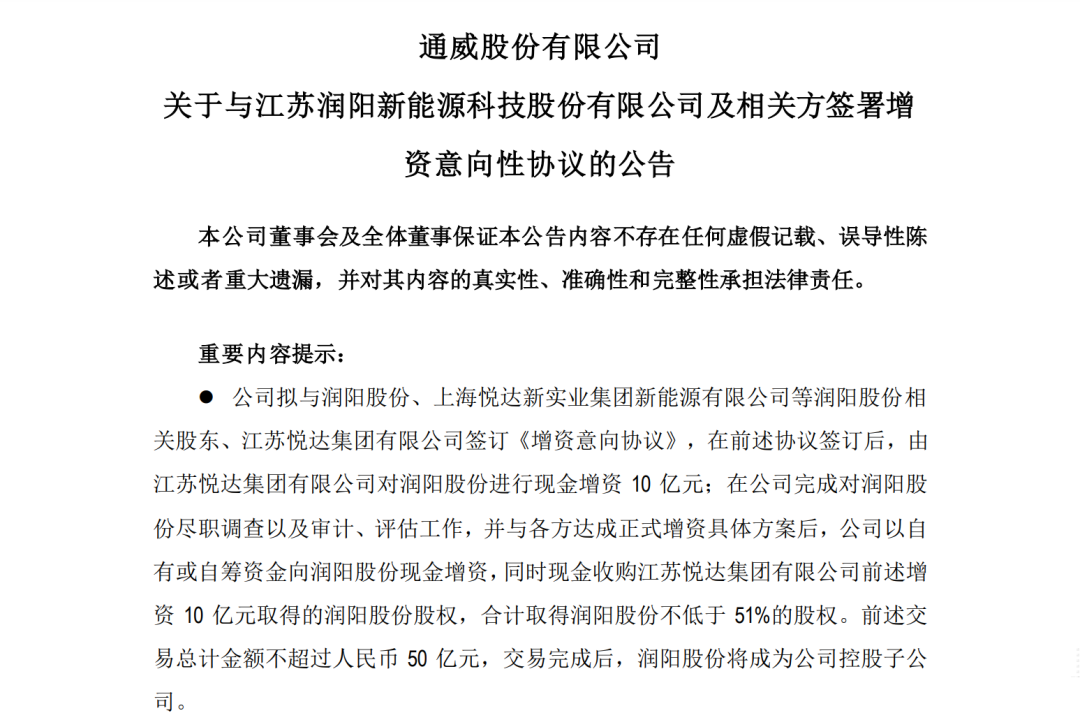

值得关注的是,通威股份的本次收购由国资全程守护。根据《增资意向协议》,将先由江苏悦达集团有限公司(下称“悦达集团”)对润阳股份进行现金增资10亿元,以满足润阳股份生产经营需要;在完成对润阳股份尽职调查以及审计、评估工作,并与各方达成正式增资具体方案后,通威股份将以自有或自筹资金向润阳股份现金增资,同时现金收购悦达集团前述增资10亿元取得的润阳股份股权。

关于本次并购案,行业内外看法有分歧。部分投资者认为,此次收购是本轮周期的首例兼并案例,且为电池龙头厂商收购前五厂商的巨头兼并,行业见底信号再度明确,是触底反弹的开始。也有投资者认为,目前底部还要持续徘徊一段时间,通威股份已出现业绩下滑的情况,还要选择负债累累、麻烦不断的润阳,并不利于后期发展,甚至会被拖垮。

超捷股份董秘:您好,公司产品可以应用在氢能源领域,目前已为客户提供样品进行测试,尚未取得后续批量订单,感谢您的关注。

今年以来,通威股份业绩继续遇冷,上半年预计净亏损约30亿元至33亿元,这也是通威上市以来首次半年报出现亏损。而在2022年通威股份曾以257.3亿元归母净利润登顶光伏行业“盈利之王”。与此同时,公司股价也从2年前最高62.65元/股跌至8月14日收盘价18.87元/股,跌幅70%,市值缩水至850亿元。

不少券商研报也发出风险提示称,下游装机需求不及预期,再加上行业竞争加剧,会导致通威股份盈利能力持续下降,甚至扩产项目推进不及预期。

另有业内人士对本报记者分析道,本次收购其实是通威股份在谋求自保。虽然二代女掌门的策略比较清晰,但是行业竞争异常激烈。刘舒琪目前一再谋求扩大规模,其实是在绑定利益共同体。本次大手笔收购的最大目的还是为了拓展融资渠道,目前光伏行业正在比拼谁的融资能力更强,而润阳由国资一手扶持,通威股份后续融资来源将会更丰富。更有甚者认为,通威大手笔并购,也许是另一种“套现”手段。

行业竞争加剧

有业内人士认为,表面看,通威股份是全球电池片龙头,并购润阳股份会让其龙头地位更加稳固。但通威股份的醉翁之意不止电池片,还剑指硅料市场份额。因为硅料一直被视为是光伏行业的“牛鼻子”,从前几轮行业洗牌经验看,只有硅料完成洗牌,行业洗牌才会真正结束。

在组件方面,通威已缺乏低价抢单的能力。从今年部分中标结果来看,通威股份中标单价高于一道新能源、晶科、环晟光伏等企业。价格战打不过,意味着组件赚不到钱。

但通威股份已经拥有了全球第一的电池片产能,并于2022年进军了组件领域,对于上游硅片的话语权正势在必得。特别是在当下,因为扩产导致硅片产能过剩情况尤甚,硅片企业状况一落千丈,通威还要增加硅片领域的市场份额,会让头部企业很紧张。

根据第三方机构统计,润阳股份目前在产硅料年化产能为3万吨,月产1600吨。另据通威股份公告,润阳目前已建成13万吨多晶硅产能。在并购完成后,通威旗下的永祥与润阳的月产量合计将达到2.48万吨,将占到全行业总产量的41.5%。如此高的市场份额,其话语权地位不言而喻。

也有投资者质疑称,当前行业产能过剩严重,硅料价格一降再降,此时产能扩充是否意味着亏得更多,很明显通威是在牺牲利润换市场。数据显示,一季度通威亏损近7.87亿元,而同期协鑫科技用3300万元的微薄盈利维持住了体面。今年4月,以硅料起家的协鑫科技开始另辟蹊径,在市场主流硅料以棒状硅为主的情况下,协鑫选择成本更低的颗粒硅,这被业内视为是应对产能过剩的好办法。

业内人士分析称,协鑫选择了差异化竞争,而通威选择并购强强联合占据优势市场份额,这两家巨头凭借良好的现金储备,亏本抗衡两年大概率可以挺过去。但是对行业的其他玩家而言,可能没那么幸运,在大洗牌趋势下,很多产能可能都要被巨头吞并。

正如通威在公告中所言,此次交易如果成功落地,将促进光伏行业优质资源整合,减少产业低效竞争,推动落后产能出清。

“创二代”女掌门的布局

抛开行业内的热议,通威股份创二代女掌门刘舒琪操刀50亿元大并购,也是一段佳话。

2023年3月21日,刘舒琪正式从父辈手中接班,但是上任后就面临挫折。其接任董事长一个月后便抛出了一份160亿元的定增预案,可仅过了5个多月就宣告终止,第一把火就此熄灭。

第二把火是在同年8月下旬,通威股份又抛出两份投资计划。其一,计划在乐山市峨眉山市投资建设16GW拉棒、切片和电池片项目;其二,计划在乐山市五通桥区投资建设16GW拉棒、切片和电池片项目,两个项目总投资200亿元。如今在面临业绩下滑、股价下跌等多重背景下,刘舒琪抛出了第三把火,即50亿元并购案。据不完全统计,2023年以来通威股份总计斥资540亿扩建产能。刘舒琪是否在无序扩张,成了投资者心中的一个疑问。

为了巩固底盘,刘舒琪上任后还推进公司企业数字化转型、全球供应链体系建设、光伏产品出海等相关布局。今年5月,通威股份更是拿下了千亿光伏巨头隆基绿能391亿元的纯晶硅产品销售合同。

不过,这次50亿元的并购案让很多投资人联想到了曾经的合肥赛维。

2013年,通威股份通过218轮激烈竞拍,以8.7亿元的价格收购了已停工停产的合肥赛维,这笔交易使通威太阳能一跃成为全球最大的太阳能电池片制造商。

如今,情景相似,通威能不能再次幸运登顶还存在变数,但对行业而言,这意味着并购重组已经拉开序幕,未来很多IPO失利者、跨界者可以选择类似方式求生存。

段志强认为,目前来看,组件价格、硅料价格基本上都到了底部状态,目前主要是前期高库存以及盈利能力存在负面影响,使得行业还要维持一段时间的低迷。不过,在“双碳”背景之下,光伏产业还是具备长期发展潜力的行业,未来预期比较乐观,所以类似的整合并购动作将会不断出现。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 香港期货配资